Comme c’est le cas pour tous les actifs de l’État, le parc immobilier fait l’objet d’une valorisation à son bilan. Comment s’établit cette valorisation et sur quels critères ? On distingue 3 étapes :

_Le recensement des biens immobiliers

Avant toute chose il est nécessaire de recenser l’ensemble des biens immobiliers occupés par l’État ou les opérateurs qui sont sous sa tutelle. Ce recensement est disponible dans le progiciel Chorus qui est régulièrement mis à jour.

Les services de l’État disposent ainsi de la description physique de l’ensemble des biens : adresses, types d’usage, surfaces, propriétaires, occupants, contrats immobiliers attachés (acquisition, cession, occupation).

_La prise en compte des biens immobiliers dans le bilan de l’État

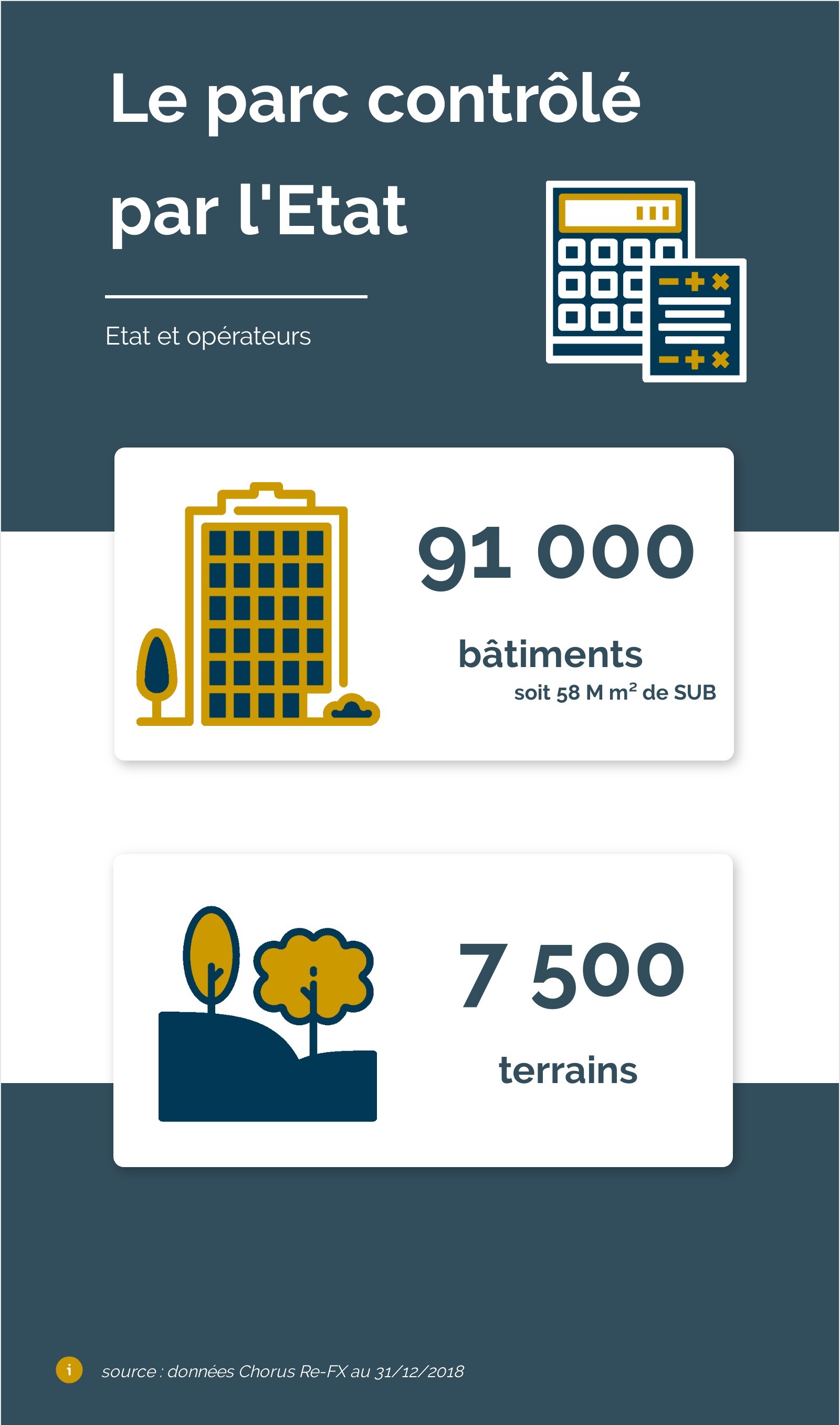

Parmi les biens immobiliers ainsi recensés à l’inventaire physique, seule une partie est valorisée au bilan de l’État : il s’agit de ce qu’on appelle les « biens contrôlés ».

Ce sont les biens dont l’État maîtrise les conditions d’utilisation et pour lesquels il en retire une utilité (le plus souvent pour l’exercice de ses missions de service public). Ils figurent au bilan de l’État, que celui-ci en soit propriétaire ou non.

_La valorisation des biens immobiliers

La dernière étape consiste à donner une valeur aux biens qui figurent à l’inventaire comptable.

Le calcul de cette valeur a fait l'objet d'une profonde modification en 2018 : il est maintenant adapté selon le type de bien (bureaux et logements / autres biens).